Articol publicat pe 17 noiembrie 2016 și revizuit pe 25 noiembrie 2016

Într-un articol publicat în prima parte a acestui an (Croitoru, 2016) susțineam că deficitul de cerere din România a dispărut undeva în cursul anului 2013, după care a apărut un surplus de cerere. Cu alte cuvinte, PIB-ul efectiv al României a întrecut nivelul său potențial încă din 2013 sau, în jargon, gap-ul PIB a devenit pozitiv. Afirmația mea nu a exprimat o intuiție. Ea s-a bazat pe o demonstrație riguroasă a existenței unei supraestimări sistematice și, de aceea, inevitabile pe termen mai lung, a nivelului PIB potențial și a ratei naturale a dobânzii, in orice proces de estimare a acestor variabile neobservabile, indiferent de instituția/persoana care face estimarea.

În acel studiu am arătat că, „date fiind supraestimarea și datele disponibile la momentul analizei, ideea că gap-ul PIB s-a închis încă din 2013 nu poate fi respinsă. Inflația generată de cerere a rămas stabilă în perioada 2013-2015 deoarece excedentul de cerere indicat de gap-ul pozitiv al PIB și de creșterea relativ rapidă a creditului a fost plasată în străinătate”, adică stimulează cererea în alte țări. Deteriorarea balanței bunurilor în anii menționați pe ruta bunurilor de consum, în special pe cea a bunurilor alimentare, susține această idee.

Am arătat, de asemenea, că procesul acesta prin care reducerea TVA și creșterile salariale stimulează economiile altor țări „nu poate dura, iar inflația determinată exclusiv de cerere (inflația cererii) va crește. În acest context, măsurile din 2016, de reducere a TVA cu 4 puncte procentuale concomitent cu creșterea semnificativă a cheltuielilor salariale, nu sunt sustenabile. Ele exercită presiuni pentru creșterea deficitului de cont curent și a inflației.”

Concluzia mea era aceea că „întărirea politicii monetare ar trebui să fie mai fermă și mai timpurie”, dar atrăgeam atenția că, în perioadele de boom, din cauza subestimării sistematice a gap-ului PIB și a gap-ului ratei dobânzii, depinzând de combinația dintre aceste subestimări, politica monetară ar putea fi mai restrictivă decât intenționează banca centrală.

În acest articol vreu doar să prezint unele date care să arate mai clar de ce am susținut că PIB s-a închis în 2013, adică acum aproape 3 ani.

Identificarea decalajului în timp

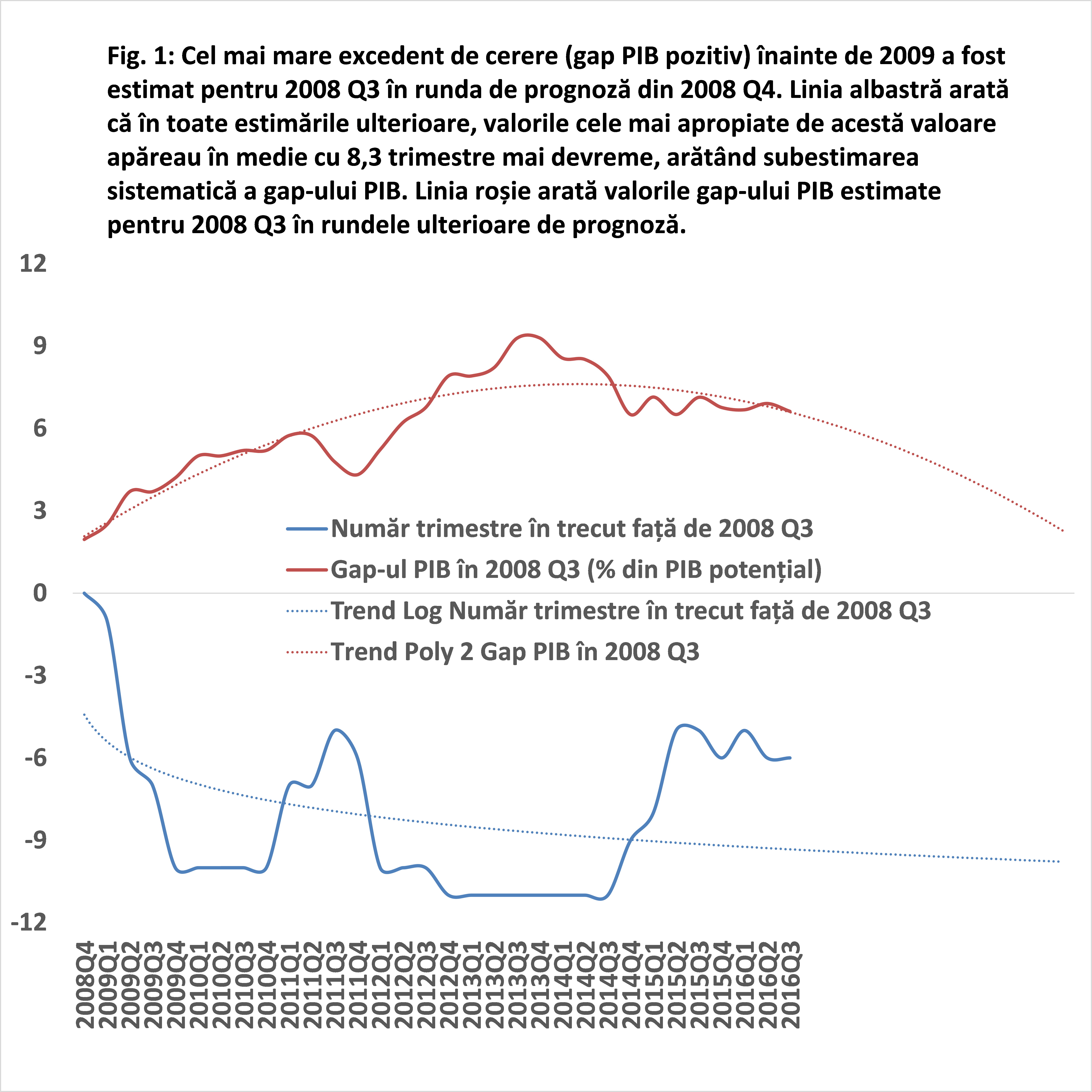

Pentru a arăta de ce afirm că închiderea gap-ului a avut loc cu aproape trei ani mai devreme decât este acceptat de producătorii de astfel de estimări din România sau din lume, voi prezenta date care să arate cum evoluează estimările gap-ului PIB pornind de la cel mai mare gap pozitiv (inflaționist) înainte de 2008 estimat de BNR. Acest nivel a fost estimat înainte de criză în runda de prognoză din 2008 Q4 și se referă la 2008 Q3. Numim acest nivel nivelul benchmark-1, iar data sa, data nivelului benchmark-1 (adică 2008 Q3).

Acest nivel nu este ales întâmplător, ci pentru un motiv foarte clar: la el s-a ajuns treptat, pe măsură ce faza expansionistă a ciclului se extindea în timp. Astfel, în fiecare din rundele anterioare rundei din 2008 Q4, gap-ul PIB a tins să înregistreze valorile cele mai mari în jurul datei la care se făcea estimarea, iar de la rundă la rundă, aceste valori au tins să fie mai mari, până când în runda din 2008 Q4, a atins nivelul cel mai mare în 2008 Q3. După această dată, economia a intrat în recesiune. De exemplu, în runda din 2006 Q2, valoarea cea mai mare a gap-ului PIB s-a înregistrat în 2006 Q1, și nu în, de exemplu, 2005 Q1. Similar, în runda de prognoză din 2008 Q3, valoarea cea mai mare a gap-ului PIB s-a înregistrat în 2008 Q2, și nu în, de exemplu, 2006 Q3. Ultima rundă înainte de intrarea în recesiune a fost cea din 2008 Q4, unde s-a înregistrat nivelul benchmark-1.

Având aceste clarificări făcute, putem explica acum cum apare procesul de identificare a supraestimării gap-ului PIB. Pentru aceasta voi analiza doi indicatori: primul indicator este valoarea estimată în diverse runde a gap-ului PIB din 2008 Q3. Mai precis, voi urmări cum s-a modificat în timp valoarea estimată a gap-ului PIB din 2008 Q3 în toate estimările trimestriale făcute începând cu 2009 Q1, dată la care apare primul gap PIB negativ după intrarea în recesiune. Cel de-al doilea indicator este distanța în timp, măsurată în număr de trimestre anterioare datei nivelului benchmark-1 (data de 2008 Q3), la care apare cea mai apropiată valoare estimată de valoarea benchmark-1, în fiecare rundă trimestrială de estimare începând cu 2009 Q1.

În Fig. 1 sunt prezentate două curbe care arată evoluția în timp, de la estimare la estimare, a valorilor estimate ale celor doi indicatori. Linia roșie din Fig. 1 arată estimările gap-lui PIB făcute pentru 2008 Q3 în toate cele 32 de runde de prognoză care au urmat (primul indicator menționat mai sus). Valorile estimate au tins să crească, până în 2013 Q4, când cea mai înaltă estimare a întrecut nivelul benchmark-1 de aproape 4,8 ori, după care valorile estimate au continuat să rămână mai mari ca nivelul bechmark, dar au tins să scadă. Linia albastră se referă la cel de-al doilea indicator menționat mai sus și arată că în toate rundele ulterioare celei din 2008 Q4, valorile cele mai apropiate de nivelul benchmark-1 s-au plasat mai devreme în timp decât data nivelului benchmark-1 (2008 Q3). De exemplu, la estimarea din 2009 Q1, valoarea estimată cea mai apropiată de nivelul benchmark-1 a apărut cu un trimestru mai devreme (adică în 2008 Q2). Apoi, la runda din 2009 Q2, valoarea cea mai apropiată de nivelului benchmark-1 a apărut cu șase trimestre mai devreme (adică în 2007 Q1). La runda din 2009 Q3 a apărut cu șapte trimestre mai devreme (adică în 2006 Q4) decât data nivelului benchmark-1. Și tot așa. Aceasta arată că nivelul gap-ului PIB estimat în timp real pentru trimestrul respectiv este subestimat. Dar, așa cum am arătat în articolul menționat (Croitoru, 2016), subestimarea este, în medie, valabilă pentru orice trimestru.

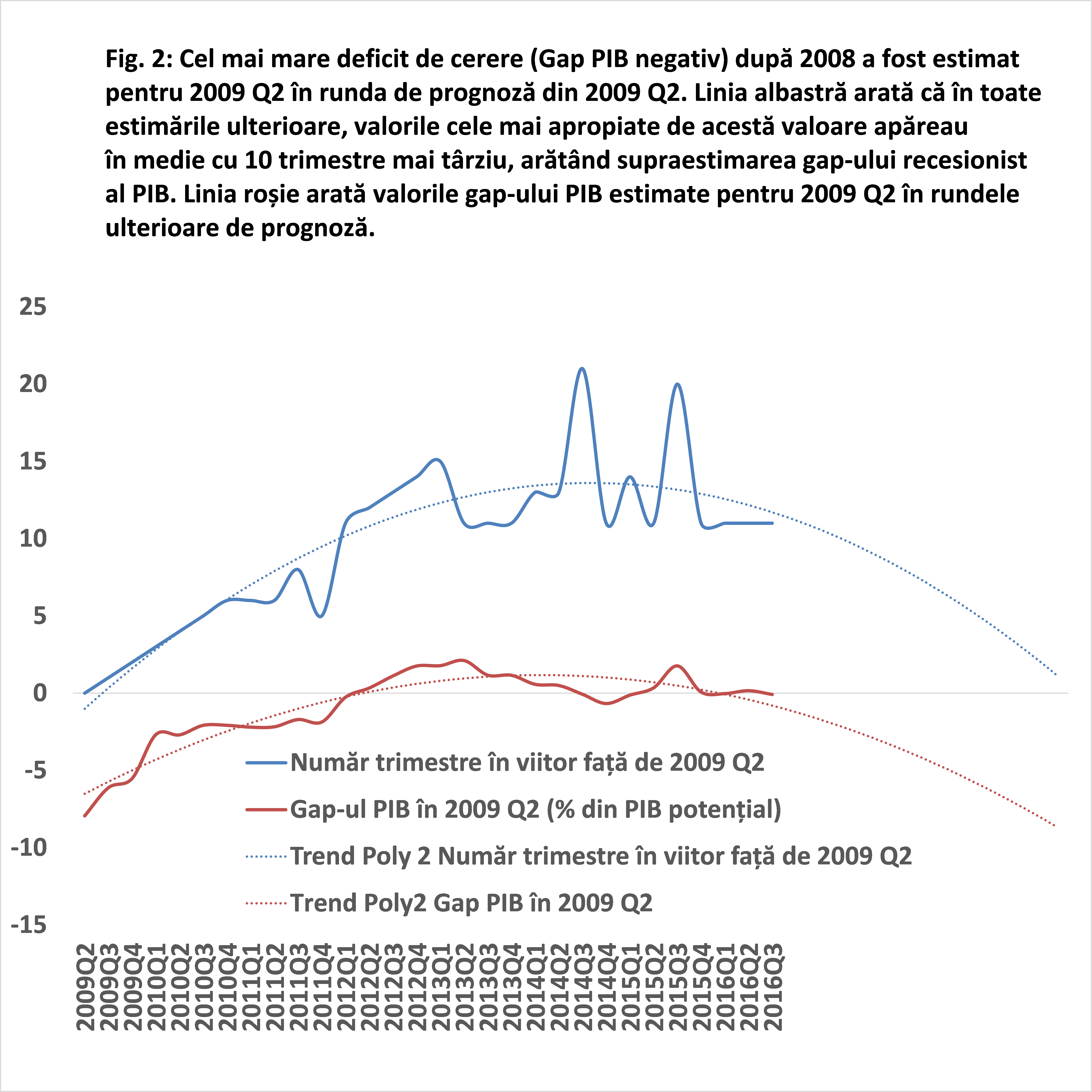

Pentru simetrie, dar ca o abatere scurtă de la argumentarea privind închiderea gap-ului PIB în 2013, am făcut același exercițiu pentru a arăta procesul de supraestimare a gap-ului PIB în perioada de după 2008 Q4. În acest caz, am pornit de la cel mai mare gap negativ estimat de BNR după 2008. Gap-ul PIB recesiunist cu cea mai mare valoare negativă a fost estimat în runda de prognoză din 2009 Q2 pentru 2009 Q2. Acesta este nivelul benchmark-2 pentru perioada de după 2008. Nici nivelul benchmark-2 nu a fost ales întâmplător. Am pornit de la observația că în fiecare rundă de prognoză începând cu 2009 Q1 și până în 2013 Q1, valorile negative cele mai mari apar în apropierea datei la care se face estimarea, iar aceste valori negative „cele mai mari” tind să fie din ce în ce mai mici. De exemplu, în runda din 2009 Q2, valoarea negativă cea mai mare a apărut în 2009 Q2, în runda din 2010 Q1 ea a apărut în 2010 Q2, în runda din 2011 Q3 ea a apărut în 2011 Q2 s.a.m.d. Rezultatele sunt prezentate în Fig.2, care ilustrează procesul de supraestimare a gap-ului negativ (recesionist) al PIB. Linia roșie din Fig. 2 arată estimările gap-ului PIB făcute pentru 2009 Q2 în toate rundele de prognoză începând cu runda din 2009 Q2. Linia albastră din Fig.2 arată că acest nivel a fost supraestimat, fapt demonstrat prin aceea că valorile negative cele mai apropiate de valoarea benchmark-2 estimate în rundele succesive de prognoze au apărut mult mai târziu. Se vede însă că începând cu 2013 Q2, s-a produs o modificare în tendința datelor estimate: cele mai multe dintre cele mai mari valori negative au tins să apară după o perioadă mai scurtă de timp față de data valorii benchmark-2, comparativ cu perioada 2009-2013 Q1. Pentru întreaga perioadă 2009 Q3-2016 Q3, valorile cele mai apropiate de valoarea benchmark-2 au apărut, în medie, cu 10 timestre mai târziu decât în estimarea din 2009 Q2.

Revin acum la argumentația privind închiderea gap-ului PIB în 2013. În medie, nivelurile cele mai apropiate de nivelul benchmark-1 de dinainte de criză au apărut cu 8,3 trimestre mai devreme. Aceasta înseamnă cu 2 ani și un trimestru mai devreme decât se credea în 2008 Q4. Aplicând această medie pentru a corecta estimarea comună celor mai multor case de prognoză, conform căreia gap-ul PIB s-a închis în 2016 Q1, rezultă că este foarte probabil ca gap-ul PIB să se fi închis spre sfârșitul anului 2013.

Dacă gap-ul PIB s-a închis acum aproape trei ani și de atunci a devenit tot mai stimulativ, înseamnă că suntem în plin boom. Aceasta mai înseamnă și că politica monetară este mai relaxată decât intenționează să fie, iar politica fiscală relaxată a generat un impuls fiscal, ceteris paribus, mai stimulativ la adresa economiei decât ar fi fost implicat de valoarea alternativă (negativă) a gap-ului PIB. În sfârșit, aceasta ar mai putea înseamnă și că suntem mai aproproape decât am putea crede, fie de o ajustare care să aducă producția spre potențial, fie de o recesiune, dacă ajustările nu se fac la timp.

Identificarea unei forme arhetipale a curbei gap-ului PIB la „turning point”

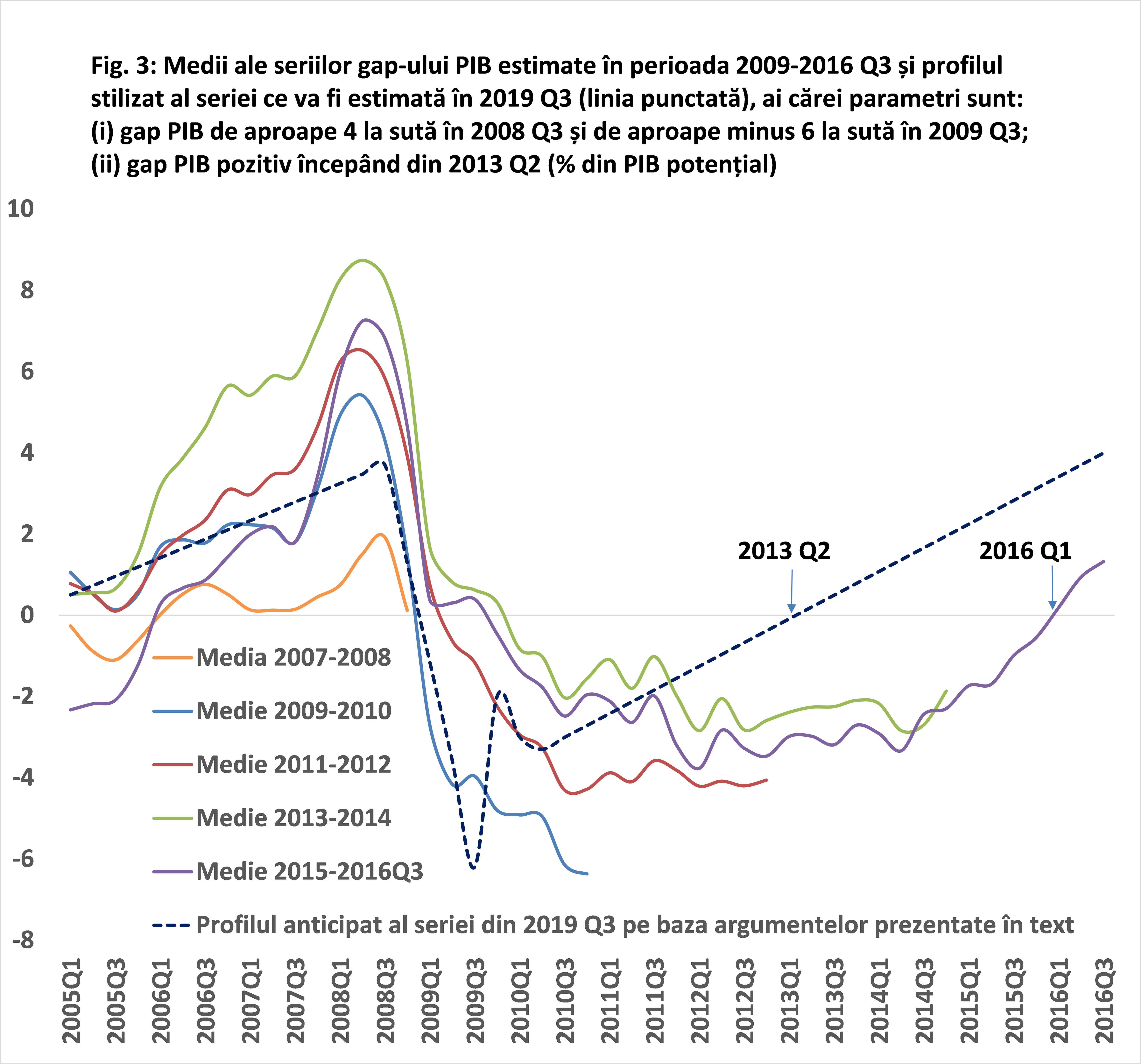

În Fig.1 și Fig.2. liniile continue reflectă schimbările în datele disponibile precum și supraestimarea sistematică inevitavilă a trendurilor PIB. Ele reflectă comportamentul în timp al seriilor privind gap-ul PIB, sub influența factorilor menționați. Liniile punctate reprezintă trendurile acestor schimbări. În Fig. 1, trendul polinomial de gradul doi al valorilor estimate ale gap-ului PIB din 2008 Q3 (linia punctată roșie) arată care va fi valoarea gap-ului respectiv în seria ce va fi estimată peste 12 trimestre (trei ani), dacă tendința se menține. Se vede că această valoare va fi apropiată de valoarea benchmark-1, dar totuși mai mare ca aceasta. Trendul logaritmic al numărului de trimeste în urmă arată locul valorii celei mai apropiate de valoarea benchmark-1 (estimată în 2008 Q4) în seria ce va fi estimată peste 12 trimestre după 2016 Q3. În Fig.2, trendul polinomial de gradul doi al valorilor estimate ale gap-ului PIB din 2009 Q2 (linia punctată roșie) arată care va fi valoarea estimată a gap-ului respectiv în seriile ce vor fi estimate în următoarele 12 trimestre după 2016 Q3. Se vede că această valoare va fi apropiată de valoarea benchmark-2 (estimată în runda din 2009 Q2), dar totuși mai mică în modul ca aceasta din urmă. Trendul polinomial de gradul doi al numărului de trimestre în viitor arată locul valorii gap-ului PIB celei mai apropiate de valoarea benchmark-2 (estimată în 2009 Q2) în seria ce va fi estimată peste 12 trimestre după 2016 Q3.

Concret, trendurile prezentate arată că valoarea ce va fi estimată în 2019 Q3 pentru gap-ul din 2008 Q3 ar trebui să fie de aproximativ 3,2 la sută din PIB potențial, iar valorea cea mai apropiată de valoarea benchmark-1 (estimată în 2008 Q4) va fi cu 9 trimestre în urmă față de data valorii benchmark-1 (adică față de 2008 Q3). De asemenea, dacă urmăm valorile date de trendurile polinomiale de gradul doi, în 2019 Q3, valaorea estimată în 2019 Q3 a gap-ul din 2009 Q2 va fi de aproximativ minus 8 la sută din PIB potențial, iar valoarea cea mai apropiată de valoarea benchmark-2 (estimată în 2009 Q2) va fi cu un trimestru în viitor față de data valorii benchmark-2 (adică față de 2009 Q2). Aceasta înseamnă, că în estimarea din 2019 Q3, profilul seriei trimestriale de gap-uri ale PIB va arăta un gap pozitiv de 3,2 la sută din PIB potențial în 2008 Q3 și un gap negativ de 8 la sută din PIB potențial în 2009 Q2, și un gap pozitiv undeva în 2013.

Totuși, datele din estimările începând cu 2016 Q4 și până în 2019 Q3 nu vor fi identice cu cele date de trendurile calculate cu datele disponibile până în 2016 Q3. Probabil că estimările din rundele viitoare vor urma cu ceva întârziere traiectoriile indicate de trendurile estimate pe baza datelor disponibile până în 2016 Q3. Astfel, mai degrabă seria estimărilor din 2019 Q3 va avea un gap ceva mai mare de 3,2 la sută din PIB pentru momentul 2008 Q3 și un gap PIB cu o valoare negativă mai mică în modul decât nivelul benchmark-2 (probabil în vecinătatea lui minus 6 la sută din PIB potențial) pentru momentul 2009 Q2, iar acest gap negativ va fi închis încă din prima parte a anului 2013.

Un profil al seriei ce va fi estimată în 2019, care conține aceste valori este prezentat în Fig. 3 (linia punctată), alături de seriile gap-ului PIB estimate în perioada 2009-2016 Q3. Pentru a nu aglomera graficul, am prezentat medii pe câte doi ani (opt trimestre) ale seriilor respective, începând din 2009. Se vede că seriile din perioada 2009-2014 se deplasează spre dreapta și în sus. Deplasarea la dreapta și în sus a seriilor arată o creștere mare a valorilor pozitive ale gap-urilor PIB înainte de criză și o reducere și mai mare a valorilor negative ale gap-urilor PIB, odată cu intrarea în recesiune în 2008 Q4. Această deplasare la dreapta a estimărilor în perioada 2009-2014 reflectă în principal supraestimarea seriilor privind PIB potențial, prin mecanismele prezentate în Croitoru (2016), dar și revizuirile datelor sau extinderea seriilor cu noile date statistice apărute între timp. În asfârșit, estimările din perioada 2015-2016 Q3, au început să se deplaseze la stânga și în jos, îndreptându-se spre profilul indicat de noi pentru anul 2019. Această deplasare la stânga arată în primul rând că unele coreții anterioare în sensul eliminării supraestimării nivelului PIB potențial, au fost prea mari, dar reflectă și revizuiri ale seriilor PIB sau extinderea seriilor cu noi date. Acest proces va continua până când profilul va fi similar celui arătat de linia punctată din Fig.3, când valorile finale pentru gap-urile PIB din punctele de inflexiune (2008 Q3 și respectiv 2009 Q2) vor fi aproape de patru la sută și respectiv minus șase la sută, iar data închiderii PIB va fi schimbată în timp de la 2016 Q1, cât se crede în prezent că este, undeva în prima parte a anului 2013.

Valorile stabilizate vor arăta în continuare că gap-urile pozitive din timpul boom-ului și cele negative din timpul recesiunii au fost inițial subestimate și, respectiv, supraestimate, dar mult mai puțin decât indică estimările intermediare.

Gap-ul PIB este un factor în funcția de reacție (de stabilire a modificării ratei dobânzii) a oricărei bănci centrale moderne, alături de abaterea inflației de la țintă, de persistența inflației și, în unele cazuri, de abaterea ratei de schimb de la țintă. Coeficientul cu care intră aceste variabile în funcția de reacție este diferit, în funcție de condițiile concrete. Totuși, în stabilirea ratei dobânzii de politică monetară, funcția de reacție este doar o componentă a procesului decizional, alături de judecata informată. Din acest motiv, gap-ul PIB nu are un rol special în luarea deciziei privind rata dobânzii de politică monetară, alți factori putând avea o influență chiar mai mare. De exemplu, intrările mari de capitaluri care întrețineau anticipațiile inflaționiste relativ înalte în perioada 2007-2008 au dus la pierderea ratei dobânzii ca instrument de politică monetară deoarece anticipațiile inflaționiste înalte și crescătoare cereau o creștere a ratei dobânzii, iar intrările mari de capitaluri, care duceau la creșterea gap-ului inflaționist al PIB cereau reducerea ratei dobânzii. Teoria nu are soluții în cazul unei astfel de dileme, astfel că, practic, banca centrală pierde instrumentul operațional (dobânda).

Rolul important al altor factori în raport cu gap-ul PIB s-a văzut și în recesiunea din 2009. De exemplu, gradul înalt de îndatorare în valută a economiei românești a jucat un rol cheie în luarea deciziei referitoare la reducerea ratei de politică monetară în 2009, când gap-ul PIB era estimat la niveluri puternic negative. O reducere a ratei dobânzii mai mare decât cea practicată de BNR ar fi dus la deprecierea leului, cu efecte nete negative asupra creșterii economice. Efectul pozitiv al deprecierii leului asupra creșterii exporturilor ar fi fost de departe întrecute de efectele negative asupra bilanțurilor firmelor și populației, cu puternice efecte contracționiste, care s-ar fi reflectat în creșterea șomajului.

Bibliografie

Croitoru, Lucian (2016), „Are We Systematically Wrong when Estimating Potential Output and the Natural Rate of Interest?”, Romanian Journal of Economic Forecasting – XIX (2) 2016, pp. 128-151 (June).