Vă mulțumesc pentru invitația de a participa la acest eveniment, cu o temă incitantă. Cu acest prilej aduc un omagiu celor care acum 110 ani au pus bazele prestigioasei instituții de învățământ economic ce este ASE în zilele noastre.

În cele ce urmează voi împărtăși câteva gânduri privind relația între îndatorare, publică și privată, și stabilitatea economică. Ce voi spune pornește de la texte din gândirea economică consacrată, mersul economiilor în ultimele decenii și propria experiență, inclusiv ca raportor pentru Parlamentul European al proiectului legislativ Lamfalussy-Follow-up[2], care a îndemnat la re-reglementarea sistemului financiar examinând originea și urmările crizei financiare globale; am în vedere și evenimentele extreme din ultimii ani. La final fac referire la problema deficitelor gemene din România.

Ce arată datele?

Sunt constatari din examinarea datelor istorice ce sunt lesne de făcut. Evenimente extreme, precum conflicte militare și crize financiare de amploare, pandemia, criza energetică, au condus la creșteri masive ale datoriilor publice. Date furnizate de instituții internaționale, de guverne naționale, sunt elocvente în acest sens. În SUA, de exemplu, datoria publică a depașit 130% din PIB în 2022, considerabil peste ceea ce Rogoff și Reinhart imaginau ca fiind un prag critic –90%.[3] Și în Europa datoriile publice au crescut mult după criza financiară și Pandemie. Pe plan mondial datorii publice și private au atins cote foarte înalte. Și aceasta s-a intamplat în contextul unor piețe financiare tot mai speculative, cu riscuri sistemice în creștere, cu expansiunea a ceea ce numim “sectorul bancar umbră”’ (ce este sub-reglementat). Probleme persistente în sistemul financiar sunt dovedite de căderea SVB (Sillicon Valley Bank) și Signature Bank în SUA (plus dificultăți mari ale băncilor regionale tot în SUA), preluarea forțată a Credit Suisse de către UBS în Elveția, frământări adânci în piața crypto-activelor. De remarcat că această creștere a datoriilor publice și private a precedat cu ani buni criza financiară globală (Graficul 1).

Grafic 1. Evoluția datoriilor publice și private la nivel mondial în perioada 1970-2020 (procente din PIB)

Sursa: Grafic preluat din articolul Global Debt Reaches a Record $226 trillion, Vitor Gaspar, Paulo Medas, Roberto Perrelli, December 15 2021, IMF Blog (Global Debt Reaches a Record $226 Trillion (imf.org))

O intrebare legitimă este: de ce piețele nu au reacționat mai vehement la creșterea mare a datoriilor? Am în vedere economiile dezvoltate având în minte, repet, praguri precum cel enunțat de Reinhart si Rogoff (2011)[4].

Într-o secțiune specială voi face observatii privind scăderea dramatică a lui R* (rata naturală reală a dobânzii) în ultimele decenii și relatia între (r), rata reală a dobanzii, și (g), rata reală de creștere a PIB care, potrivit raționamentului lui Blanchard (2019) și al altora, oferă o posibilă explicație privind atitudinea pietelor financiare, ce nu este însa de necontestat.

Dar mai înainte mă voi referi la ceea ce consider a fi mituri, clișee ale gândirii convenționale, ce au fost dezavuate de realitatea economică.

Cilșee dezavuate

În primul rând este credința multora că stabilitatea prețurilor asigură ipso facto stabilitatea financiară, economică. Criza financiară a dovedit falsitatea acestei teze, care a obligat și băncile centrale să-și reconfigureze, mai mult sau mai puțin explicit mandatele; să sprijine stabilitatea financiară prin re-reglementarea sistemului financiar, prin recurgerea la reguli și instrumente macroprudențiale, care să limiteze dezechilibre externe, inclusiv îndatorarea privată, leverage-ul în sectorul bancar, utilizarea de produse “toxice”; au fost și create instituții de reglementare noi în acest scop – EBA, ESMA, EIOPA în Uniunea Europeană.

Un alt cliseu este că datoriile publice condiționeaza esențialmente stabilitatea economică. Da, aceste datorii joacă un rol cheie, dar și îndatorarea privată poate cauza mari necazuri dacă nu este stăvilită (cum am menționat deja). Ciclul boom and bust din economia europeană, care a precedat criza financiară izbucnită în 2008, este clarificatoare în această privință și s-a văzut în crizele de balanță din țări din Zona Euro, în țările baltice, România, Ungaria, etc; criza asiatică din 1997-1998 este un alt exemplu elocvent. Deci crize de balanță de plăți pot fi declanșate atât de datorii publice excesive cât și de îndatorare privată excesivă. Trebuie aici să facem distincție între crize de lichiditate și crize de solvență; primele ușor se pot transforma în crize de solvență când se închide accesul la finanțare din varii motive. Este de amintit că datoria publică în România în 2008 era sub 15% din PIB, dar dezechilibrul extern era mare cu contribuție în principal a îndatorării private. Trebuie spus că operează pe piețele financiare “profeții ce se implinesc singure”, iar când se pun în mișcare sunt dificil de stăvilit.

Un alt cliseu că flexibilitatea deplină a cursului de schimb ar asigura echilibrul extern. Nu numai că trilema este mai mult o dilemă pentru economiile emergente (Helene Rey, 2013), dar evitarea unor giratii foarte ample ale cursului de schimb este utilă pentru stabilitate economică – sunt de citit în acest sens texte semnate de Agustin Carstens, actualul director general al BIS (2017). Dacă economii dezvoltate nu își lasă cursurile de schimb completamente libere, cu atât mai mult se înțelege reticența economiilor emergente de a practica flotare deplină. Criza asiatică, mai ales, a arătat că este nevoie de limitare a îndatorării private, de rezerve valutare cât mai mari, pentru a se evita atacuri speculative pe moneda națională. Atunci recomandarea FMI a fost de a realiza surplusuri bugetare foarte mari pentru a reduce dezechilibre externe mari, deși acestea erau cauzate în principal de îndatorare privată. Iar economiile au suferit enorm. Dar și FMI a învățat din acel apisod, tot cum a învățat ca libera circulație a capitalurilor nu este întotodeauna soluția optimă.

In fine, mitul că piețele se pot reglementa singure, că “they know best”, a fost spulberat de criza financiară globală; acel “light touch regulation”, inițiat prin big-bang-ul din 1986 în City-ul londonez a dovedit că aduce mari necazuri și este nociv pentru stabilitatea economică. În acest siaj de raționamente se înscrie invalidarea tezei că statul nu are ce căuta în economie. Este drept că trebuie evitat un stat ubicuu și abuziv, care să distrugă sistemul de checks and balances, dar s-a văzut că în momente de criză el este cel care este nevoit să intervină pentru a se evita dezastre sociale și economice, chiar operațiuni de “market maker”. Statul american și guvernele în UE au salvat industria financiară și au intervenit în forță când Pandemia a lovit. Ca să intervii cu eficacitate trebuie însă să ai buget public robust, cu venituri suficiente. Așa cum impozite mari pot aduce ponoase economiei, tot astfel taxe și impozite foarte mici pot aduce prejudicii.

Statul are și functie de stabilizare. Se vede, de altfel, că în Zona Euro se vorbeste tot mai mult de o “capaciate fiscală comună” (reprezentată, intr-un fel de NGEU). Până una alta, Zona Euro nu are capacitate fiscală comună, o schemă de garantelor a depozitelor comună. Aici se duce o luptă între cei care susțin numai măsuri de reducere a riscurilor și cei care pledează pentru o combinație între risk-reduction și risk- sharing (partajare riscurilor). Consider că o uniune monetară are nevoie de mecanisme de risk-sharing, de active sigure (safe asset); în fond, chiar operațiuni ale BCE sunt forme de risk-sharing.

O schimbare de regim? De la inflație foarte joasă la inflație înaltă și întărirea politicilor monetare

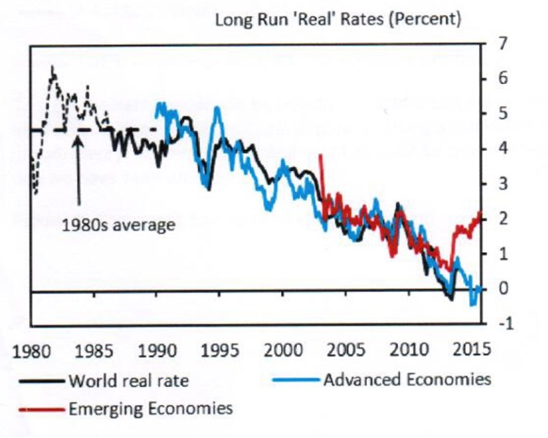

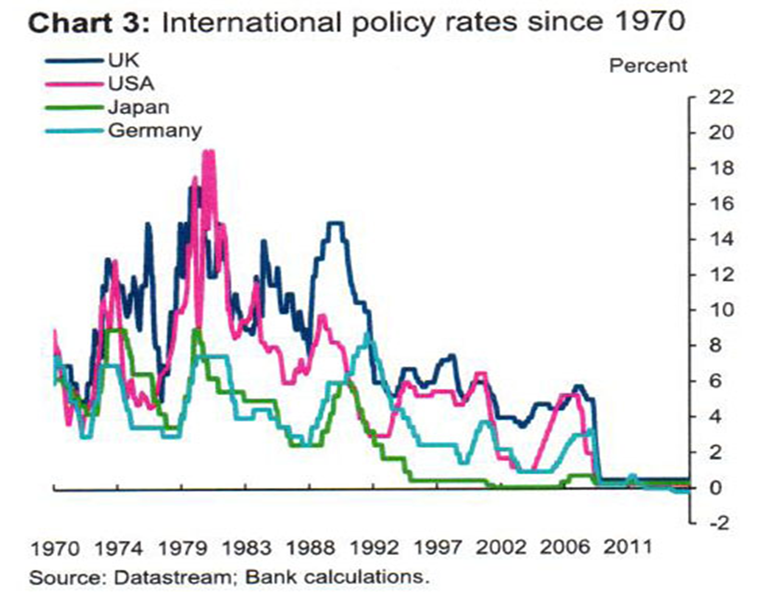

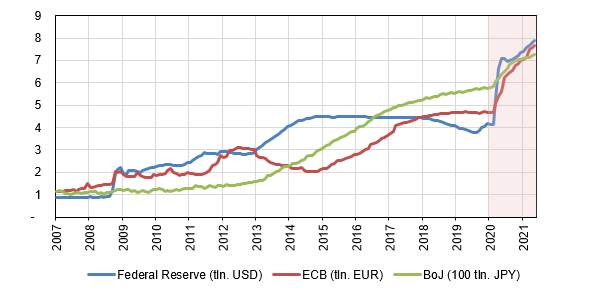

Revin la chestiunea lui R* (rata naturală, de echilibru, reală). Sunt analize care arată scăderea lui R* la nivele tot mai joase în ultimele decenii ZLB (Laubach and Williams, Summers, etc) ceea ce, în conjunctie cu scăderea inflației (pe fondul globalizării) a condus la ZLB (zero lower bound), la o limita efectivă de jos a ratei de politică monetară (vezi Grafice 2 și 3). Altă cauză pentru R* foarte jos este nevoia de safe assets (Caballero, 2016), etc. Această situație a forțat recurgerea la programe de QE, la injecție masivă de bază monetară în economii, în SUA, în Zona Euro (Graficul 4).

Grafic 2. Ratele reale arată randamentul mediu pe 10 ani al obligațiunilor legate de inflație în G7 în perioada 1980-2013

Sursa: King and Low, 2014; Rachel and Smith (2015), Haldane (2015), Laubach and Williams, IMF, etc

Grafic 3. Rate de politica monetara incepand cu 1970 (Andrew Haldane, 2015)

Grafic 4. Bilanțuri bănci centrale (2007-2021)

Sursa: Federal Reserve Economic Data (FRED), ECB Statistical Data Warehouse (SDW) and BoJ.

Aici se poate găsi o explicație pentru apetitul guvernelor din țări dezvoltate de a practica expansiune bugetară, mai ales că și contextul paradigmatic sugera că este posibil fără riscuri mari. Cum am menționat, Blanchard (2019) a afirmat teza conform căreia niveluri de datorii publice înalte pot fi sustenabile când costul finanțării în termeni reali, (r), este inferior ratei reale de creștere economică (g), adică r<g -- întrucât costurile datoriilor mari ar fi ușor de suportat.

Trebuie să facem distincție între starea economiilor dezvoltate și a celor emergente, pentru care relația dintre (r) și (g) este mai complicată pentru ultimele; voi dedica o secțiune acestei probleme. Dar să revin la discuția privind r și g.

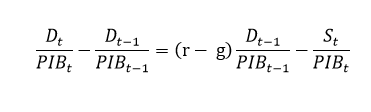

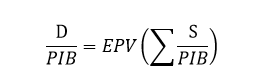

Dinamica datoriei publice este dată de balanța primară și serviciul datoriei publice. Dacă dorim o stabilizare a datoriei publice (D) ca procent în PIB, Dt – D(t-1) = 0 și având relația de mai jos,

unde este balanța primară a bugetului (nu se ia în calcul o monetizare a datoriei, care ar însemna inflație sporită, cu efecte indezirabile), balanța primară care să mențină constantă D în PIB este, unde s este S/PIB și d este D/PIB.

Relația de mai sus este definită, clară, iar dacă (r)>(g) este nevoie de surplus primar pentru a stabiliza datoria publică.

Dar dacă (r<g), pot exista deficite primare aparent la nesfârșit și datoria publică poate rămâne constantă ca pondere în PIB, ar fi deci sustenabilă. Dacă deficitul primar ar crește subit, datoria publică ar crește și ea, dar tot ar converge către un nou nivel. Sunt aspecte tehnice ce sunt cunoscute. Sunt de făcut observații însă privind acestea unde logica “a la Blanchard” devine problematică.

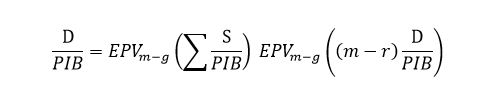

O primă chestiune de evocat este rata de actualizare a balanțelor primare cu care se judecă sustenabilitatea datoriei publice. Dacă se are în vedere o “primă de risc” și mișcarea ciclică a economiilor, rata de actualizare ar trebui să fie mai mare decât rata de dobândă la care se împrumută statele (Wijnbergen, Olisslagers, de Vette, 2020). După cum cei trei autori evocați menționează, “there is no free lunch” în materie de îndatorare. În mod similar gândesc Jiang (2021), Willems și Zettelmeyer (2022) și alții. Aici trebuie să fie menționate și studiile lui Bohn (1995,1998). Dacă acest risk premium este considerabil, relația readuce în lumină nevoia de surplusuri bugetare la un moment dat. Și relația de sustenabilitate este:

unde “valoarea actuala asteptată” (EPV, expected present value) este dată de r-g, unde r > g.

Sunt și alți factori ce pot modifica relația între r și g. Dacă s-ar adeveri, de pildă, pe termen mai lung teza stagnării seculare (Summers, 2014), sau a unei încetiniri seculare, rata de creștere a PIB, (g), ar trebui să fie mai mică. Șocuri adverse puternice ar ranforsa tendința de stagnare. Dacă, simultan, am avea o modificare de regim de conditii monetare (ceea ce nu echivalează cu renuntarea la inflation targeting) care ar duce rata reală (r) în sus, combinația de tendințe ar submina teza că (r-g)<0 pe termen lung; la o schimbare de regim de politică monetară, care ar fi menită să combată expectații inflaționiste, primele de risc ar merge în sus și rata de actualizare ar trebui să fie mai mare.

Goodhart și Pradhan aduc în discuție, alături de deglobalizare, demografia, care ar conduce la inflație mai înaltă, chiar dacă în coborâre de la nivelele de două cifre din 2022 (2017, 2022). Blanchard (2023) crede că rata reală, r, va rămâne mai mică decât cea de expansiune a PIB, g, în viitor, ceea ce ar permite datorii publice înalte sustenabile.; este pozitie exprimata si de Jean Marc Natal si Philip Barrett, care se gaseste si in World Economic Outlook a FMI din aprilie 2023. Pe de altă parte, și Blanchard acceptă că de la un anume nivel al datoriei publice intervine o primă de risc ce poate afecta relația între (r) și (g). Schimbarile climatice si nevoia de investitii pot afecta rata naturala, R*.

Ricardo Reis (2021,2022) introduce în discutie conceptul de “debt revenue” (venit din datorie) și reformulează dinamica acumulării de datorie. El crede că mai indicat esta ca actualizarea să se facă nu cu rata la care se împrumută guvernele, ci la nivelul randamentului marginal al capitalului în economie, m, care este mai mare decât dinamica PIB, g. Și adaugă o componentă nouă la relația acumularii de datorie care privește ceea ce este numit “venit din datorie”, și care ar fi dat de datorie, multiplicată cu (m-r), ce semnifică diferența dintre randamentul marginal al capitalului și rata la care se împrumută guvernul. Relația devine:

Această nouă componentă în formularea acumulării de datorie ar explica de ce datoriile au ajuns atât de sus; totodată progresia datoriilor nu ar fi la nesfârșit, întrucat m>r. Dacă m=r, relația revine la forma inițială.

Dar rămâne o nedumerire privind conceptul de venit din datorie. Reis menționează o serie de factori care ar explica un r<m, între care lichiditatea, efectul reglementărilor și, nu în cele din urmă, însușirea de “safe asset” (active sigure). Eu cred ca numai ultimul aspect (safe asset) poate justifica noțiunea de “venit din datorie”, semantic și conceptual economic. Bond-urile americane au această însușire și la fel este si cu bunt-urile germane, care sunt un benchmark pentru Zona Euro. Dar nici măcar SUA nu fac datorie pentru a oferi active sigure restului lumii, sau pentru a obține un venit din datorie![5] Mersul datoriei publice a SUA este dat de nevoi interne!

S-ar putea repeta scenariul japonez cu datorie publică foarte mare și cu QE continuu?[6] Este greu de crezut având în vedere condițiile: inflația a crescut mult în SUA și Europa (în Japonia este încă foarte jos), achizițiile de obligațiuni la japonezi sunt în mâinile rezidenților, politici monetare se întăresc în SUA și Europa.

QE în EMs și inferențe privind analiza sustenabilității datoriilor

Într-un text am argumentat că în timp ce bănci centrale din țări dezvoltate utilizează QE pentru a atenua șocul Pandemiei, QE în economii emergente se cuvine să fie privit cu mare precauție fiindcă prezintă riscuri importante[7]. Logica din argumentație este valabilă și pentru analiza sustenbilității datoriilor publice în EM, inclusiv România. Astfel:

- aceste economii nu emit monedă de rezervă, ceea ce limitează eficacitatea și autonomia politicii monetare;

-dinamica cursului de schimb contează mult, mai ales unde dolarizarea/euroizarea este semnificativă.

- piețele financiare locale sunt “subțiri” și nu pot absorbi emisiuni mari de obligațiuni; există și limite de expunere pe obligațiuni suverane locale;

- deși este recomandabil să te finanțezi mult în moneda locală, dimensiunea piețelor financiare locale poate forța finanțarea pe piețe externe; rezultă o vulnerabilitate și teamă față de deprecieri majore.

- dacă o politică monetară autonomă este un avantaj, acesta poate fi diminuat de riscul valutar, de gradul de încredere de care se bucură moneda locală.

- pentru statele din UE cu economii mai slabe, circulația liberă a capitalului poate fi un dezavantaj în momente de stres pe piețe; s-a văzut în Zona Euro când bani au plecat din Sud spre Nord, s-a văzut în state din afara Zonei Euro cum bani au căutat să fuga în 2009-2010;

- economiile emergente ce au aranjamente de back-up (swap-uri si repo) cu banci centrale ce emit monedă de rezerva au un avantaj notabil.

Un document al FMI remarca că dintre 81 de economii clasificate drept economii emergente (EM), 55 au adoptat măsuri de sprijin pentru piețele financiare…băncile centrale încercând să reducă presiuni de finanțare pe termen scurt pe piața monetară. EM rar intervin pe piața de capital din cauza dominanței sectorului bancar pe piețele lor[8]. Dar în toate aceste țări programele sunt mult mai reduse decât ce se observă în economii dezvoltate.

Merită de amintit o frază dintr-un discurs al lui Agustin Carstens, șeful Băncii Reglementelor Internaționale: “economiile emergente practică regimuri de quasi flotare controlată în condițiile în care băncile lor centrale nu agreează mișcari brutale ale ratelor de schimb nici în sus, nici în jos…mișcarea ratelor de schimb poate influența în mod fundamental dinamica inflației și capacitatea politicii monetare”[9].

Unii analiști apreciază că QE poate fi practicat în economii emergente care au un cadru instituțional credibil, unde se practică regimuri de curs flotante și se emite datorie suverană în moneda proprie[10]. Dar ce faci când deficitele structurale sunt mari și dolarizarea/euroizarea este semnificativă, apropos de încrederea în moneda locală. Și mai este un aspect relevant: chiar emisiuni de obligațiuni în moneda locală și vânzarea către non-rezidenți poate crea un risc de rostogolire (rollover risk) implicit. În perioade de aversiune mare la risc, când monede locale sunt sub presiune și activele interne sunt vândute, investitorii străini încearcă să-și reducă expunerile și ar putea să nu mai rostogolească poziții ajunse la maturitate. Iar Andrea Presbitero și Ursula Wiriadinata pe bună dreptate remarcă faptul că, deși diferențialul între creșterea economică și rata dobânzii, (r-g), a devenit negativ în numeroase țări, ceea ce poate facilita expansiuni fiscale, poate avea loc o inversare a relației (r-g) când datorii publice cresc excesiv și aceste datorii sunt denominate în moneda străină[11]. Oricum, este greu de admis că se poate vorbi de o “revoluție silențioasă în politica monetară în economii emergente prin QE[12]

Analiza de sustenabilitate a datoriei publice

Sustenabilitatea datoriei publice trebuie să ia în considerare costurile legate de îmbătrânirea populației și schimbările climatice. Mai mult, este necesar să fie considerat în această analiză și costul războiului din Ucraina și creșterea foarte probabilă a cheltuielilor legate de apărare în multe state din UE în anii ce vor urma; dividendul păcii este probabil să se fi încheiat. Pe fondul crizei energetice și al războiului din Ucraina unele economii devin un fel de “economii de război”, alocarea de resurse fiind puternic impactată.

De-globalizarea și “decuplarea” în economia mondială pot de asemenea să influențeze creșterea economică și sustenabilitatea datoriei. Criza energetică, urmată de creșterea rapidă a prețului relativ la energie (și alte materii critice), afectează puternic veniturile și alocarea de resurse, cu efecte de distribuire majore. Toate aceste evoluții afectează bugetele publice, iar analiza de sustenabilitate a datoriei ar trebui să le ia în calcul.

Regimurile fiscale naționale trebuie privite prin prisma unor venituri fiscale joase în unele state membre; cazul Romaniei este jalnic din acest punct de vedere. De asemenea, sistemul fiscal internațional trebuie reformat în așa fel încât evaziunea să fie redusă, indiferent de cât de greu ar fi de realizat acest obiectiv căruia i se opun interese extrem de puternice. Jurisdicții de tipul paradisurilor fiscale trebuie eliminate din UE.

Evaluarea sustenabilității datoriei publice trebuie să ia în considerare unele pasive ascunse (vulnerabilități) ale economiilor, care apar din ce în ce mai mult din cauza înăspririi politicii monetare (și a restrângerii cantitative, QT).

Reguli fiscale și reguli macroprudențiale

O evaluare a CFE (Consiliul Fiscal European) a conduitei politicii fiscale în Zona Euro este utilă. Dar aceasta nu poate fi făcută separat de analiza conduitei politicii macroprudențiale în Zona Euro (deficitele sectorului privat pot afecta la fel de mult ca și cele ale sectorului public Zona Euro). De asemenea, trebuie să se țină cont și de funcționarea sistemului financiar global, unde un rol dominant îl joacă politica monetară a Fed. Este justificat ca CFE să ia în considerare riscurile sistemice per ansamblu, care depășesc misiunea de a judeca doar cele venite dinspre politica fiscală. Ar fi util ca președintele CFE să participe regulat la întâlnirile CERS (ESRB).

IFI-urile naționale independente ar trebui și ele să analizeze conduita politicii macroprudențiale, deoarece aceasta poate impacta dezechilibrele externe. Și conducătorii IFI-urilor ar trebui să participe la întâlnirile autorităților naționale de supraveghere care au în vedere riscurile sistemice.

Trebuie remarcat că CERS și BCE analizează aplicarea reglementărilor macroprudențiale și la nivelul sectorului financiar nebancar, care prezintă riscuri sistemice în creștere, din cauza unei slabe reglementări.

România: deficite gemene

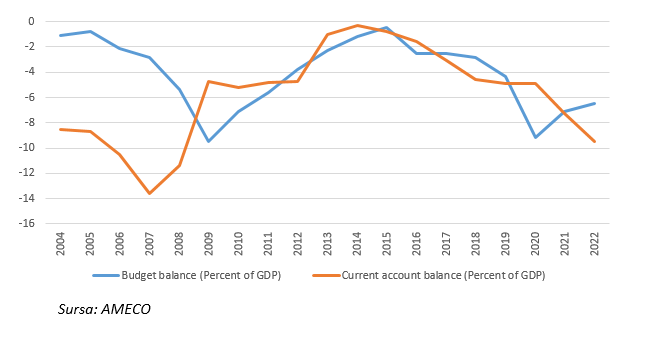

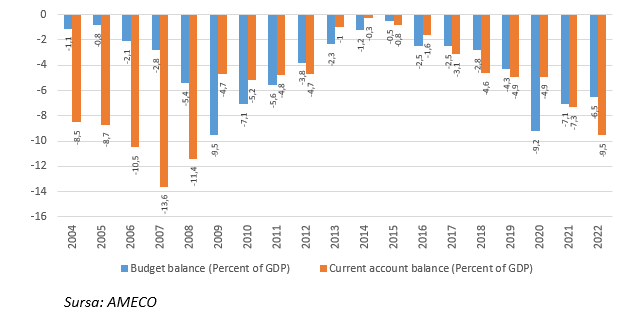

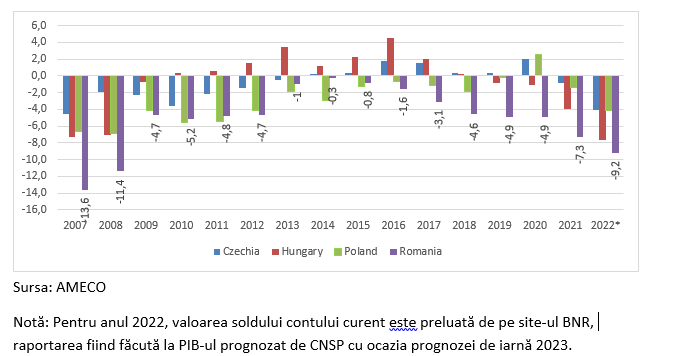

A avut loc o creștere puternică a deficitului de cont curent în 2022, la 26,571 miliarde euro, cca 9,2% din PIB. Să ne aducem aminte, balanța externă a fost la originea unor probleme mari în economie după 2008. În intervalul 2007-2008 deficitul de cont curent a fost în medie peste 12% din PIB și Romania a avut mari dificultăți de finanțare, deși datoria publică nu a depășit 15% din PIB în 2008. Nu a fost singura țară din UE cu asemenea dificultăți, în condițiile unor mișcari de capital foarte mari, cu o componentă speculativă importantă. În largă măsură și în contextul ciclului “avânt și prăbușire” (boom and bust) din acea perioadă, deficitul de cont curent a fost generat în principal de supraîndatorarea sectorului privat --dezechilibru major între economisire și investiții. Graficul 5 arată evoluția deficitului de cont curent între 2004-2022, în comparatie cu situația din alte state vecine.

Nu este ca în 2007-2008

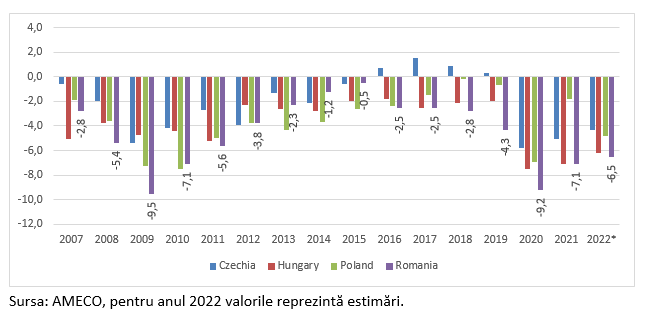

Au fost 2 etape în corecția deficitului de cont curent după izbucnirea crizei financiare globale: în primii ani după 2008 intrările de capital s-au oprit aproape brusc și a existat o ajustare forțată ce a dus deficitul de cont curent la sub 5% din PIB în intervalul 2009-2012. A doua etapă a fost de comprimare puternică a cheltuieilor publice, a deficitului bugetar, care a dus ambele deficite (bugetar și de cont curent) la în jur de 1% din PIB în 2014, iar media celui de cont curent la sub 1% din PIB între 2013-2015, printr-un program de reducere severă a cheltuielilor publice, inclusiv investiții. Reducerea deficitului bugetar atunci s-a facut și prin majorarea TVA de la 19% la 24%. Este greu de admis că acea tăiere drastică de cheltuieli publice era sustenabilă. Pe de altă parte, ar fi trebuit să existe prudență în politica bugetară după 2014. Modificări neinspirate în regimul fiscal după 2015 și alte măsuri cu impact bugetar au dus deficitul bugetar structural către 5% din PIB în 2019, iar această evoluție s-a văzut în creșterea dezechilibrului extern, fiind evident fenomenul de twin deficits (deficite gemene) – vezi și graficul 5.1.

Este de notat că dificultăți de finanțare a dezechiibrului extern a avut România și când datoria publică a fost mult inferioară ca procent din PIB celei de acum (cca 15% în 2008, cca 48% din PIB în 2022). Explicația este că deficitele bugetare erau mari (deficitul real din 2009 a fost ocultat de utilizarea de resurse din privatizarea BCR) în timp ce impactul crizei financiare a mărit enorm aversiunea față de risc a creditorilor privați. Drept consecință, România a fost obligată să recurgă la un pachet de asistență financiară externă.

În condițiile crizei energetice și a războiului din Ucraina, în 2022 a avut loc o deteriorare puternică raportului de schimb (terms of trade) pentru cele mai multe țări din UE, care s-a concretizat în evoluții nefavorabile pentru deficitele de cont curent. În cazul României se poate estima o deteriorare de 1,5-2% din PIB pe filiera raportului de schimb, care trebuie judecată în raport cu deficitul de cont curent estimat de INS la 9,2% în 2022. În lipsa acestui efect, deficitul de cont curent din 2022, este de prezumat, ar fi fost similar cu cel din 2021 (cca.7% din PIB). Dincolo de deteriorarea raportului de schimb, au fost întreprinderi ce și-au închis porțile având producție intens energofagă; s-a recurs deci la importuri pentru a înlocui producția internă.

Deficite gemene

Ce particularizează deficitele externe în România este contribuția masivă a deficitului bugetar la mărimea acestora; deficite bugetare structurale mari (ce nu țin cont de poziția ciclică a economiei) – de peste 4-5% din PIB, s-au reflectat în mod sistematic în deficitele externe (vezi Graficul 5.1 și Graficul 5.2). În anul Pandemiei (2020), deficitul de cont curent (sub 5% din PIB) a fost aproape jumătate din cel bugetar (9,2% din PIB) întrucat sectorul neguvernamental a avut investiții mult diminuate.

Ajustarea bugetară este absolut necesară pentru a duce deficitul bugetar la sub 3% din PIB în câțiva ani și pentru a stabiliza datoria publică, în condițiile în care nu se va mai putea miza pe “inflația surpriză” din 2022 în anii ce vin. Resursele europene, ce pot duce investițiile la 6% din PIB în medie in anii ce vin ar atenua din impactul contracționist al consolidării bugetare.

Dacă deficitul bugetar (cash și ESA) s-ar reduce la 3% din PIB în anii următori, am putea asuma o diminuare a deficitului de cont curent la: 6% din PIB dacă se menține raportul de schimb de acum; și la 4% din PIB dacă raportul de schimb ar reveni la cel din 2021. Există aici și un efect al aprecierii USD față de euro în condițiile în care multe produse energetice și alte materii prime sunt prețuite în USD; vedem însa că USD s-a depreciat față de euro în ultimele luni, ceea ce, mutatis mutandis, poate ajuta o ameliorare a raportului de schimb. Dar acest raționament implică o transmisie de 1 la 1 a reducerii deficitului bugetar în reducere de deficit de cont curent, ceea ce este o ipoteză neplauzibilă. Coeficientul de transmisie este subunitar; unele studii îl plasează sub 0,4, altele merg la 0,6 (vezi analiza FMI privind România din august 2022, pe site-ul organizației). Experiența impactului corecției bugetare asupra deficitului extern în deceniul trecut, sugerează un coeficient de transmisie către pragul superior pentru economia noastră.

Grafic 5.1 Evoluția deficitelor gemene în România în perioada 2004-2022 (% din PIB)

Grafic 5.2. Evoluția deficitelor gemene în România în perioada 2004-2022 (% din PIB)

O întrebare cheie: de ce alte state vecine au balanțe externe mult mai echilibrate?

Asupra deficitului bugetar nu voi mai insista întrucât s-au făcut referiri.

a.Supraevaluarea leului în termeni reali

Supraveluarea joacă un rol nu neglijabil. Există analize ce plasează această supraevaluare a (cursului de schimb efectiv) la între 5%-10%. Dar vedem cum, în pofida dimensiunii dezechilibrului și a acestei supraevaluări, există o presiune de apreciere nominală a leului în prezent. Chiar dacă date fundamentale ar sugera un alt nivel de “echilibru” al leului, condițiile financiare țin moneda națională într-un teritoriu de supraevaluare; aici intră în coliziune logica determinarii nivelului de echilibru în funcție de fluxuri comerciale cu logica ce privește fluxuri financiare. BNR trebuie să navigheze cu mare atenție între Scyla și Caribda; cursul nu poate fi lăsat de izbeliște, nici să se aprecieze copios, nici să intre într-o vrie de depreciere.

Chiar dacă BNR ar încerca o deprecere a leului, dincolo de posibila reinflamare a inflației, există o problemă de eficacitate a unui asemenea demers. Mult din producția autohtona face parte din lanțuri valorice transfrontaliere și nu este clar în ce măsură și cât de repede s-ar stimula exporturi și s-ar descuraja importuri printr-o deprecere; aici operează elasticități ce pot fi mai mult sau mai puțin favorabile. Aceste elasticități ar trebuie să respecte condiția Marshall-Lerner (suma elasticităților cererii de export și a celei de import să fie peste 1) pentru a avea un efect pozitiv, iar curba-J (efect negativ asupra deficitului înainte de apariția unui efect pozitiv) să fie cât mai slabă ca influență inițială.

Dar o depreciere intenționată nu se poate face la ordin și să introduci bază monetară în economie pentru a provoca deprecierea leului este o nerozie conceptuală și operațională; ar arunca totul în aer. Să nu omitem că leul nu este monedă de rezervă și sentimentul piețelor se poate schimba radical dacă se comit prostii monumentale în politica economică.

b.Producția de tradables este insuficientă

Este plauzibil de presupus că producția de tradables (bunuri exportabile și bunuri ce pot înlocui importuri) nu a ținut pasul cu consumul agregat; se poate gândi că avem un process defectuos de alocare a resurselor, care a favorizat dezvoltarea de non-tradables. Cursul de schimb a jucat un rol, dar nu lămurește totul. Plasarea în lanțuri de producție și aprovizionare nu este dintre cele mai favorabile fiindcă în România se asamblează, sau se produc componente și subcomponente dintre care numeroase nu înseamnă valoare adăugata înaltă; iar o modificare a cursului leului nu poate avea efecte rapide când se manifestă rigidități importante pe piețe (apropos de condiția Marshall-Lerner menționată).

Există și alte probleme structurale acute: de pildă, subdezvoltarea cronică a industriei agroalimentare -- avem pământ agricol ce înseamnă 57% din suprafața țării și deficitul acestui sector este de 0,5-0,6% din PIB în ultimii ani. În general avem o subvalorificare a resurselor/materiilor prime interne, care se vede și în faptul că importăm produse a căror realizare include input-uri esențiale din România (exemplu faimos: exportăm cereale și importăm făina).

Regimul fiscal regresiv (cetățenii cu venituri mici, sau modeste plătesc proporțional mai mult decât cei cu venituri mari), erori în politica fiscală, puzderia de exceptări și “portițe”, au contribuit la accentuarea deficitului bugetar prin diminuarea veniturilor fiscale potențiale. Cu venituri fiscale de 26-27% din PIB (inclusiv contribuții de asigurări sociale) suntem lanterna roșie în UE. Cum arăta o analiză coordonata de CF în 2022, revederea regimului fiscal ar putea aduce venituri fiscale suplimentare de peste 3% din PIB.

Revederea regimului fiscal (care sa aduca cel putin 2-2,5% din PIB venituri fiscale în plus) ar permite și o diminuare a impozitării muncii, care să nu prejudicieze însa consolidarea bugetară. O colectare mult mai bună a veniturilor fiscale ar permite și o politică a veniturilor care să aibă în vedere că inclinația spre consum a cetățenilor cu resurse mici este considerabil mai înaltă decât a cetățenilor cu venituri mari, ceea ce afectează dinamica importurilor. Trebuie combatută cu toată forța institutională și determinare politică evaziunea fiscală și “optimizarea fiscală” (tax avoidance). Nu trebuie cedat la presiuni interne și externe de tot felul. Să sperăm că și instituțiile europene vor fi mai decise în acest scop.

Sunt insuficiente politici industriale care să vizeze producția de tradables, creșterea valorii adăugate (inclusiv în domeniul agrolimetar). Trebuie notat că economia noastră are un caracter dual: sectoare importante sunt dominate de firme mari străine, ce au strategii proprii și există companii cu capital autohton, ce sunt mult mai slabe. În energie avem companii cu acționariat majoritar autohton, care pot susține o strategie națională în acest domeniu. Oricum însa, politici industriale reclamă venituri bugetare superioare, chiar dacă PNRR conține elemente ce pot dezvolta producția internă de tradables, pot mări robustețea economiei. Trebuie spus că resursele europene ajută și finanțarea deficitelor externe.

c.Emigrația de forță de muncă calificată

Și din alte economii europene s-a emigrat masiv, dar din România, proporțional mai mult. Stocul de capital uman este mai mic și aceasta afectează PIB-ul potențial prezent și viitor, producția de tradables. Există studii ale Băncii Mondiale care au reliefat aceste efecte.

Unele concluzii privind economia noastră

Trebuie să avem în vedere că, în noul context geopolitic și geoconomic, al războiului din Ucraina, România va aloca mai mult pentru apărare, care nu înseamnă producție de tradables; în fapt achizițiile de armament înseamnă deficit bugetar și de cont curent mai mari, alte condiții neschimbate. Țările baltice duc aceste cheltuieli la peste 2,5% din PIB, Polonia la și mai mult. Declarațiile multor lideri din NATO merg în acelasi sens, care indică terminarea “dividentului păcii” de după căderea Zidului Berlinului.

Chiar dacă războiul din Ucraina s-ar termina în acest an, aceasta nu înseamnă revenirea la situația de dinainainte de Invazie. Alocarea de resurse pentru robustețe, reziliență militară, înseamnă presiune pe bugete publice, realocare de resurse în economii; totul este de judecat prin prisma de-globalizării, regionalizării unor fluxuri comerciale, când securitatea/siguranța devine mai importantă decât eficiența înțeleasă în sens îngust. Există și efecte nefaste ale schimbărilor climatice, care și acestea trebuie avute în vedere în construcția bugetului public.

Va trebui dezvoltată și productia de bunuri indispensabile pentru securitate, nu numai militară; mă refer la alimente. Este de observat că și în ședinte ale CNSM (Comitetul National pentru Supravegherea Macroprudentiala) s-a examinat situația industriei agro-alimentare. De aceea este nevoie de politici industriale/agricole adecvate. PNRR, cu unele adaptări (așa cum se va intampla și cu NGEU) poate ajuta mult.

România trebuie să capitalizeze condițiile naturale (resursele), care o avantajează față de alte state membre din UE; nu am știut să valorificăm aceste resurse cum se cuvine. În ceea ce privesc tehnologiile de vârf, aici competiția globală este acerbă și este greu de anticipat ce se va întâmpla. Este de crezut însă că un accent tot mai mare se va pune pe siguranță, securitate în sensuri multiple.

Reforme serioase trebuie întreprinse în economie; este vorba de salarizare și sistem de pensii care să fie echitabile, digitalizare, reforma regimului fiscal, a cheltuielior publice care să fie mult mai eficiente (se fac în prezent spending reviews pentru educație și sănătate, așa cum se face în OCDE), prioritizare de investiții cu orientare către producția de tradables și control riguros al realizării, alocare de resurse suplimentare pentru educație și sănătate (ce presupune însă venituri bugetare mai mari), etc.

Grafic 6. Soldul contului curent în RO, HU, PL, CZ în perioada 2007-2022 (% din PIB)

Grafic 7. Soldul bugetar în RO, HU, PL, CZ în perioada 2007-2022 (% din PIB)

Referințe

- Blanchard, Olivier, (2019), Public Debt and Low Interest rates”, American Economic Review, 109, (4)

-Blanchard, Olivier, “Fiscal Policy under Low Interest rates” (2023), MIT Press, Cambridge Mass.

-Blanchard, Olivier, Alvaro Leandro and Jeromir Zettelmeyer (2020), “Revisiting the EU Fiscal Framework in an era of low interest rates”, manuscript, 20 January

-Bohn, Henning, (1998), “The Behaviour of US Public Debt and Deficits”, Quarterly Journal of Economics, 113 (3)

-Bullard, Jim (2016), “A Tale of Two Narratives”, Saint Louus Fed, July

-Caballero, Farhi (2014), “On the role of safe asset shortage in secular stagnation”, VoxEu, August

-Carstens, Agustin (2019), “Exchange rates and monetary policy frameworks in emerging economies”, Lecture at LSE, London, 2 May

-Daianu, Daniel, Alexie Alupoaiei and Matei Kubinschi (2022), “Pitfalls of QE in emerging economies”, Romanian Journal of Economic Forecasting

-Goodhart, Charles and Manoj Pradhan (2017), “Demograhycs will reverse three multi-decades of global trends”, BIS Working Paper, No.656

-Haldane, Andrew, (2015), “How long can it go?”, speech at Prtsmouth Chamber of Commerce, 18 September

-Jiang, Zhengyang, and Hanno lustig, Stijn Van Nieuwerburgh, and Mindy Z. Xiaolang (2019), The US Debt Valuation Puzzle”, NBER Working Paper No.26583

-Laubach, Thomas and John Williams (2003), “Measuring the natural rate of interest”, Review of Economic and Statistics,, 85(4), November

-Natal, Jean-Marc si Phillip Barrett,(2023), “Interest rates likely to return toward pre-pandemic levels when inflation is tamed”, IMF Blog; a se vedea si capitolul 2 din World Economic Outlook: “The natural rate of interest: drivers and implications for policy” (April 2023)

-Olijslagers, Stan, Nander de Vette, and Sweder van Wijnbergen, (2020), “Debt Sustainability when r>g: No Free Lunch after all”, CEPR Discussion Paper No.15478

-Reis, Ricardo, “Debt revenue and the Sustainability of Public Debt” (2022), Journal of Economic Perspectives, Volume 36, No.4, Fall

-Reis, Ricardo (2021), “The Constraint on Public Debt when r<g but g<m”, mimeo, Lndon School of Economics

-Rey, Helene (2013), Dilemma not Trilemma: The Global Financial Cycle and Monetary Policy Independence”, VoxEu, 31 August

-Rachel, Lukas and Thomas Smith, (2015), “Secular drivers of the real interest rate”, Bank of England, Staff Woirking Papers, , No.571

-Reinhart Carmen and Ken Rogoff (2008), “This Time is Difeferent”, Princeton University Press

-Summers, Lawrence (2014), “Reflections on the New Secular Stagnation hypothesis”, in C. Teuling and R. Baldwin (ed): Secular Stagnation: facts, causes, cures”, eBook, CERP Press

-Van den Burg, Ieke and Daniel Daianu, (2008) “Resolution of 9 October 2008 with the Recommendation to the Commission on Lamfalussy Follow up”, Future Structures of Supervision, European Parlament, Brussels

-Willems, Tim and Jeromin Zettelmeyer (2022), “Sovereign Debt Sustainability and Central Bank Credibility”, IMF Working Paper, WP/22/16, January

-Werding, Martin (2021), “Fiscal Sustainabiliy and Low Interest Rates”, CESIFO Working Papers, 8861

-ESRB High Level Task Force (2017), The Feasibility of Sovereign Bond Backed Securities”, European Systemic Risk Board, March

[1] Prezentare făcută la conferința “Finanțele publice în contextul actual” organizată sub egida ASE 110 ani de Centrul de Cercetari Financiar-Monetare din cadrul Facultății de Finanțe, Asigurări, Bănci și Burse de Valori (CEFIMO), 5 aprilie 2023. Textul este pe site-ul Consiliul Fiscal.

[2] Ieke van de Burg, Daniel Daianu: “Lamfalussy Follow-up”, 2008, EP, Brussels.

[3] Reinhart și Rogoff (2008) vedeau depășirea acestui prag ca având impact negativ asupra creșterii economice.

[4]De la un prag de 90% creșterea economică în economii dezvoltate s-ar diminua, potrivit lui Carmen Reinhart și Ken Rogoff.

[5] Fed acordă linii de finanțare, sau are operațiuni de swap cu alte bănci centrale, dar care nu înseamnă venit din datorie.

[6] Chestiunea expectațiilor inflaționiste este de luat în seamă dacă avem în vedere experiența niponă după criza mare din anii 90’. De mulți ani, în Japonia s-a încercat ieșirea din cvasi-stagnare economică; injecții de lichiditate au fost utilizate precedând programele QE în SUA și Europa, dar fără rezultate. Apare întrebarea de ce și acolo unde șomajul nu este foarte înalt (dispare gap-ul) inflația a fost persistent scăzută, iar expectațiile nu cresc. Ar fi nevoie de o explicație care să pornească de la o formulare neo-fisheriană -- i = ir + π exp, unde (i) este rata nominală a dobânzii, (ir) este rata reală a dobânzii, și (π exp) este inflația așteptată; raționamentul ar fi ca atunci când inflația este persistent joasă și gap-ul de producție și cel de șomaj dispar (cum a fost în SUA înainte de Pandemie) regula lui Taylor se transformă într-o ecuație Fisher; la o rată de politică monetară zero (asa numita ZIRP), i = ir + π (exp) + µ π(gap) + β Q (gap) devine i= ir + π (exp), când gap-urile de șomaj și producție nu mai au relevanță (James Bullard, “A tale of two narratives”, Saint Louis Fed, July 2016).

[7] “Relaxare cantitativă (QE) în economii emergente: riscuri și capcane?” (Opinii BNR, 1 iulie 2020), versiune în engleză publicată de SUERF (2020); versiune în engleză extinsă (Dăianu, Alupoaiei, Kubinschi, 2022)

[8] Central bank support to financial markets in the coronaviurs pandemic”, IMF, MCMO, 2020,” p.6

[9] “Exchange rates and monetary policy frameworks in emerging market economies”, Lecture at LSE, 2 May 2019

[10] G. Benigno, J. Hartley, A. Garcia-Ferrero, E. Ribakova, “Credible emerging market central banks could embrace QE””, VoxEu, 29 June, 2020

[11] “The risks of high public debt despite a low interest rate environment”, VoxEu, 5 august 2020

[12] Cum argumenteaza Piroska Nagy-Mohacsi, “The quiet revolution in emerging markets monetary policy”, Project Syndicate, 18 august, 2020?)